STUDIU DE CAZ – Licitatie Consumabile Industriale

Parametri procedura:

– Valoare contract: 150,000 RON/an

– Criterii atribuire: 80% Pret | 10% Livrare | 10% Experienta

– Specificatii: Lavete pretaiate bumbac, 40x40cm, rezistente chimicale, absorbtie ulei

– Cantitate estimata: 60,000 buc/an

Rezultat adjudecare:

– Oferta castigatoare: 138,000 RON (2.30 RON/buc)

– Economie raportata: 12,000 RON (8% vs. valoare estimata)

– Status: Conform proceduri, contract semnat 12 luni

REZULTATE OPERATIONALE – 6 luni post-implementare:

Indicator → Tinta/Plan → Realizat → Abatere

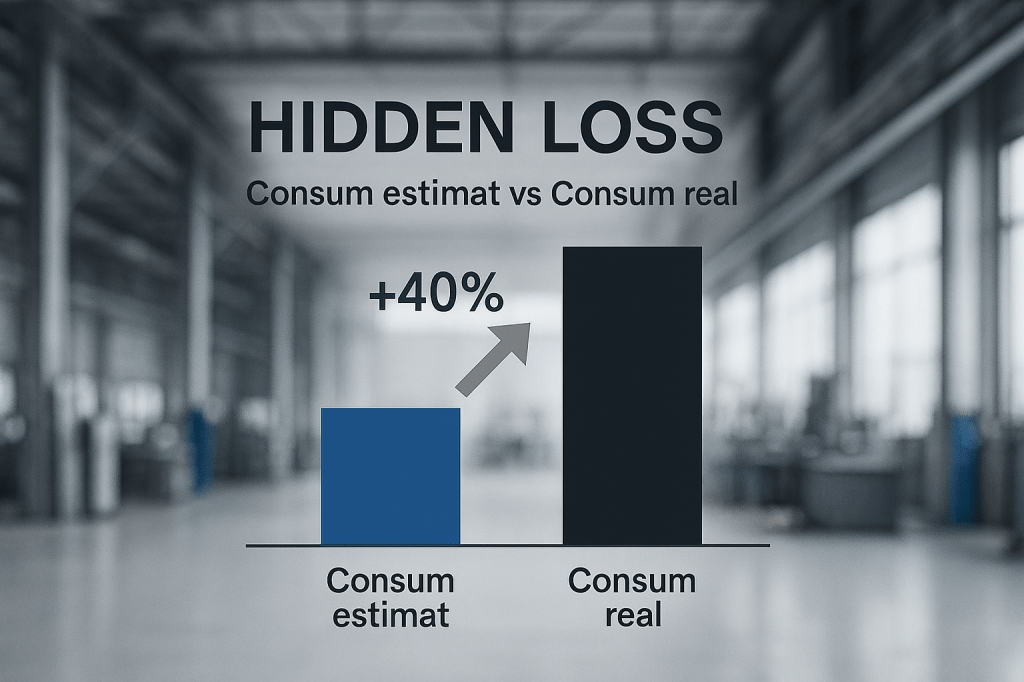

Consum materiale → 60,000 buc/an → 84,000 buc/an → +40%

Cost efectiv → 138,000 RON → 193,200 RON → +40%

Waste generat → -25% (target) → +40% → Δ 65pp

Emisii CO2 → -30% (target) → +35% → Δ 65pp

Rate reciclare → 80% (target) → 0% → -80pp

NCR proces → Baseline → +47 cazuri → +47

Hidden Loss calculat: 254,380 RON/12 luni

PARADOXUL

Luni, 9:00 – Sedinta Leadership:

CEO: “Prioritate 2025: sustenabilitate. Target: -25% waste, -30% CO2”

CFO: “Perfect timing. Achizitii a optimizat costurile consumabile cu 8%”

Sustainability Manager: “Excelent… dar waste-ul a crescut cu 40% in Q3. Cum e posibil?”

CFO: “Am selectat furnizor certificat, clauza ESG in contract…”

Sustainability Manager: “Pe hartie, da. Propun sa mergem in fabrica sa vedem”

Marti, 06:00 – Hala de productie:

Operatorul Ionut arunca a 4-a laveta rupta din schimb.

Verifica dispenser: gol.

Scoate o carpa veche din buzunar.

“Macar asta rezista…”

48 ore. 2 etaje. 2 realitati paralele.

Cum ajungem aici?

PROBLEMA: Gap Informational Intre Specificatii si Cerinte Operationale

1. Specificatii Insuficient Detaliate

Caiet de Sarcini – Specificatie tehnica:

“Lavete pretaiate din bumbac, culoare alba, dimensiuni 40x40cm (±2cm), rezistente la chimicale, pentru absorbtie ulei”

Parametri nespecificati (critici pentru performanta):

Caracteristici material:

-Densitatea materialului (g/m²) – parametru secundar, care influențează performanța doar împreună cu structura și compoziția fibrei

– Compozitie exacta (bumbac 100% vs. blenduri)

– Rezistenta la rupere (N) in stare umeda – ISO 13934-1

– Capacitate absorbtie (ml/g) – ASTM F726

Conditii operationale:

– Tipul exact de chimicale din proces (solventi vs. acizi vs. baze)

– Concentratie chimicale (pur vs. diluat)

– Temperatura de lucru (ambient vs. 60-80°C)

– Tipul de ulei (mineral ISO VG 46 vs. sintetic vs. emulsie)

Sustenabilitate verificabila:

– Clasificare waste dupa contaminare (reciclabil vs. reziduu periculos)

– Certificari biodegradabilitate in conditii industriale (nu laborator)

– Carbon footprint calculat (nu estimat)

Consecinta: 5 oferte primite pentru produse cu performante fundamental diferite, toate “conforme” specificatiei.

2. Lipsa Datelor de Consum Real

Estimare contract: 60,000 buc/an (5,000 buc/luna)

Baza estimare: Calcul teoretic din birou

Consum masurat in fabrica (luna 6): 84,000 buc/an (7,000 buc/luna)

Metoda masurare: Inventar fizic + tracking zilnic pe zone

Abatere: +40% (+24,000 buc/an)

Cauze identificate prin observatie Gemba:

– Rezistenta insuficienta la rupere → consum 3-4 buc/sarcina vs. 1 buc planificat

– Dezintegrare la contact cu solventi → inlocuire frecventa

– Fibre detasate → timp suplimentar curatare + resurse aditionale

– Absorbtie insuficienta → utilizari multiple pentru aceeasi suprafata

Impact: Cost real +40% vs. contract, presiune pe stocuri, comenzi urgente frecvente

3. Evaluare Bazata pe Declaratii, Nu pe Performanta Masurata

Proces evaluare standard:

1. Verificare documente: ✓

1. Verificare certificari: ✓

1. Calcul punctaj pret: ✓

1. Test performanta in conditii reale: ✗

Exemplu concret – Certificari sustenabilitate:

Declaratie furnizor:

– “Material biodegradabil conform EN 13432”

– “Sustenabil, conform politici EU”

Verificare comisie:

– Document certificare: PREZENT

– Status: CONFORM

Verificare post-implementare HSE (luna 6):

– Clasificare waste contaminated: Reziduu periculos Clasa 15 01 10 (Decizia 2000/532/CE)

– Tratament: Incinerare obligatorie

– Rate reciclare: 0%

– Cost disposal: +35% vs. materiale reciclabile

Gap: Certificare biodegradabilitate valida pentru material PUR, necontaminat. In uz industrial, materialul devine reziduu periculos dupa contact cu ulei mineral + solventi.

Observatie: Nu exista verificare sistematica daca certificarile sunt relevante pentru conditiile operationale SPECIFICE.

MASURATORI GEMBA – Date Operationale Reale

Metodologie: Observatie directa proces, cronometrare, masuratori cantitative, interviuri operatori

Zona CNC – Observatie 06:15-06:30 (sample 15 min):

Proces standard (planificat):

1. Operator preia laveta

1. Aplica solvent

1. Curata suprafata

1. Dispune laveta uzata

Timp estimat: 2 min

Consum estimat: 1 laveta/ciclu

Proces observat (real):

1. Operator preia laveta #1 → aplica solvent → laveta se desintegreaza (fibre se desprind)

1. Dispune laveta #1 (utilizare: 60 sec)

1. Preia laveta #2 → acelasi rezultat

1. Preia laveta #3 → se rupe la stoarcere

1. Verifica dispenser → gol (15 lavete consumate)

1. Deplasare la depozit central (80m)

1. Coada depozit (3 operatori, problema similara)

1. Utilizeaza alternativa improvizata (material personal)

Timp efectiv: 11 min

Consum: 3 lavete/ciclu (fara rezultat satisfacator)

Timp pierdut: 9 min

Interviuri operatori (n=6, Zona CNC):

Consum declarat spontan:

– “Pe hartie ar trebui 1-2/schimb”

– “In realitate folosesc 5-6/schimb”

– “Uneori 7-8 cand materialul e mai slab”

Probleme identificate (frecventa mentiuni):

1. Dezintegrare la contact solventi (6/6 operatori)

1. Rupere la stoarcere (6/6)

1. Fibre detasate pe suprafete (5/6)

1. Absorbtie insuficienta (4/6)

Comportamente compensatorii:

– 4/6 operatori utilizeaza materiale personale (carpe, prosoape vechi)

– Timp mediu cautare inlocuiri: 12-17 min/schimb

– Stocuri “de siguranta” personale in dulap

Masuratori cantitative – Zona CNC (6 operatori, schimb 8h):

Parametru → Valoare planificata → Valoare masurata → Δ

Consum lavete/op/schimb → 1-2 → 5.8 (medie) → +290%

Timp pierdut/op/schimb → 0 min → 17 min (medie) → +17 min

Curse suplimentare depozit → 0 → 2.3/op → +2.3

Improvizatii materiale → 0 → 67% operatori → N/A

Extrapolare schimb:

– Timp pierdut cumulat: 102 min (6 operatori × 17 min)

– Cost productivitate: 357 RON/schimb (102 min × 35 RON/h × 6 op)

– Cost anual doar timp pierdut: ~95,000 RON

Zona Montaj – Observatie calitate proces:

Problema identificata: Fibre textile detasate pe piese post-curatare

Proces compensatoriu:

1. Curatare cu laveta

1. Identificare fibre pe suprafata

1. Suflare aer comprimat

1. Verificare vizuala

1. Repetare daca necesar

Timp suplimentar: 3-4 min/piesa

Impact documentat:

– NCR pentru fibre textile pe piese: +47 cazuri vs. perioada anterioara

– Consum aer comprimat suplimentar: +12% (energie + uzura echipament)

– Timp ciclu cresteri: +8% medie

ANALIZA SUSTENABILITATE – Gap Raportare vs. Realitate

Dashboard ESG (bazat pe contract achizitie):

“Achizitionat 60,000 lavete din materiale biodegradabile, furnizor certificat, conform targeturi sustenabilitate corporativa”

Indicatori raportati:

– ✓ Materiale biodegradabile: 100%

– ✓ Furnizor certificat: Da

– ✓ Conform politici: Da

––

Audit operational HSE (bazat pe masuratori fabrica):

Consum efectiv: 84,000 lavete (+40% vs. raport)

Clasificare waste:

– Lavete contaminate ulei mineral + solventi = Reziduu periculos 15 01 10

– Tratament: Incinerare (imposibilitate reciclare)

– Rate reciclare efectiva: 0% (vs. 80% target)

Carbon footprint calculat:

– Transport comenzi urgente suplimentare: +22% emisii

– Incinerare vs. reciclare: +15% emisii

– Total: +35% vs. baseline (vs. -30% target)

Cost suplimentar disposal:

– Premium incinerare vs. reciclare: +35%

– Cost anual suplimentar: ~4,200 RON

Gap indicatori:

Indicator → Raportare ESG → Realitate masurata → Δ

Cantitate → 60,000 buc → 84,000 buc → +40%

Rate reciclare → 80% (target) → 0% → -80pp

CO2 footprint → -30% (target) → +35% → Δ 65pp

Waste generat → -25% (target) → +40% → Δ 65pp

Cauza gap: Raportarea bazata pe cantitati achizitionate (date contract), nu pe consumuri efective si impact operational (date masurate fabrica).

ANALIZA ROOT CAUSE

Problema nu este:

– Incompetenta departamentului achizitii

– Rea-vointa furnizor

– Neglijenta comisiei evaluare

Problema ESTE:

– Gap informational sistemic intre specificatii si cerinte operationale

– Lipsa feedback fabrica → achizitii → specificatii

– Criterii evaluare optimizate pentru pret achizitie, nu TCO

– Verificare conformitate bazata pe documente, nu pe performanta masurata

Formula actualului sistem:

Specificatii vagi + Evaluare pe documente + Fara pilot test =

Risc mare discrepanta contract ↔ performanta operationala

Consecinte masurate:

– Hidden loss financiar: 254,380 RON/an

– Targeturi ESG ratate sistematic

– Gap raportare vs. realitate

– Presiune operationala crescuta

CONCLUZIE EPISOD 1

Principiu fundamental Kaizen: “Nu poti imbunatati ceea ce nu masori”

Corolarul pentru achizitii: “Nu poti specifica corect ceea ce nu observi in conditii reale”

Gap-ul actual:

BIROU ACHIZITII → Specificatii bazate pe estimari teoretice

vs.

REALITATE FABRICA → Consum efectiv +40%, performanta degradata, targeturi ESG compromise

Impact:

– Financiar: Sute mii RON hidden loss

– Operational: Timp pierdut, calitate afectata

– Strategic: Imposibilitate atingere obiective sustenabilitate

Solutia nu este mai multe proceduri sau controale.

Solutia este eliminarea gap-ului informational prin masuratori la sursa.

MAINE: FRAMEWORK KAIZEN PENTRU LICITATII BAZATE PE DATE REALE

Episodul 2: “Cum Sa Structurezi Licitatii Care Ating Targeturile ESG”

Continut:

– Framework in 5 faze: de la Gemba la contract bazat pe performanta

– Studiu de caz: reducere waste -38% in 12 luni (de la +40% la -38%)

– Tool-uri: specificatii tehnice precise, criterii TCO, protocol pilot test

– Implementare: Gemba Walk pentru optimizare costuri & sustenabilitate

P.S. – Acest articol nu critica procesul de achizitii. Evidentiaza un gap SISTEMIC intre specificatii si performanta operationala – gap care costa industria romaneasca milioane RON anual in hidden loss.

Rezolvarea nu necesita mai multa birocratie. Necesita masuratori la sursa.